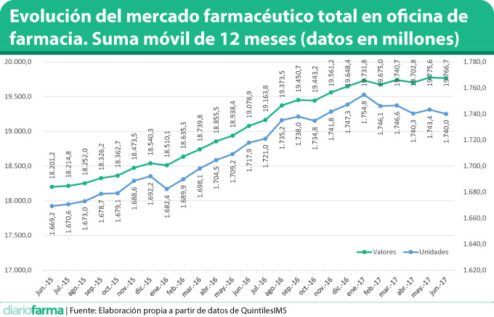

El mercado en oficina de farmacia ha vuelto a registrar una evolución negativa durante el pasado mes de junio. Según los datos de la consultora QuintilesIMS, ha sido el tercero del año en el que se registran reducciones del mercado en oficina de farmacia.

Esta situación ha hecho que en los primeros seis meses de año, el mercado en oficina de farmacia se haya reducido un 1,4% en unidades mientras que ha crecido un ligero 0,9% en valores. Estas cifras contrastan con las registradas en el mismo periodo del año anterior en el que subió un 2,3% en unidades y un 5,4% en valores. De este modo, en los últimos 12 meses el comportamiento del mercado ha sido bastante moderado al incrementarse un 0,8% en unidades y un 3,4% en valores.

No obstante, la situación parece que podría empeorar ya que si nos fijamos en la evolución de la suma de doce meses se puede ver claramente el cambio de tendencia experimentado a partir de enero de 2017. Desde ese momento se puede observar claramente el estancamiento que ha sufrido el mercado en término de valores, mientras que en unidades presenta una clara pérdida, con tendencia a acentuarse en los próximos meses, algo de lo que ya advirtió Diariofarma hace unos meses.

Evolución en junio

En lo que se refiere al mercado de prescripción, durante el pasado mes de junio se observó una reducción de su mercado en unidades de un 2,8% y un 0,9% en valores. Por su parte el mercado de Consumer Health, se redujo un 2,6% en unidades y un 0,3% en valores. En la comparativa entre marcas y genéricos, aunque ambos han caído durante el pasado mes, la reducción en los genéricos es superior a la de las marcas como viene siendo habitual en los últimos tiempos. En este caso el volumen de los genéricos ha caído un 3,6% mientras que las marcas se redujeron en un 2,2%. En lo que se refiere a valores los genéricos cayeron un 1,7% y las marcas un 0,7%. De este modo los genéricos mantienen una evolución negativa en los últimos 12 meses en unidades (-0,6%) mientras que en valores crecen un ligero 1,1%.

Por comunidades autónomas, Aragón, Cantabria, Cataluña, La Rioja y Madrid presentan variaciones anuales del mercado de prescripción en unidades negativas. Por el contrario, en el resto de regiones se observan ligeros incrementos entre los que destacan Islas Canarias con un 3,4% de crecimiento y Comunidad Valenciana con un 2,1%. En valor es el crecimiento generalizado en todas las regiones oscilando entre el 1,4% de La Rioja y el 5,8% de Islas Canarias.

Si nos fijamos solo en marcas se observa una reducción del mercado en unidades en seis comunidades autónomas aunque en todos los casos de forma muy ligera con excepción de La Rioja en la que caen un 1,2%. En valores hay crecimiento en todas. Esta situación es bastante diferente a lo que se refiere a los genéricos ya que se observa una reducción en unidades en siete regiones y en valores en cuatro comunida12des autónomas.

Lilisbeth Perestelo:

Lilisbeth Perestelo:  César Hernández, director general de Cartera y Farmacia del Ministerio de Sanidad:

César Hernández, director general de Cartera y Farmacia del Ministerio de Sanidad:  Kilian Sánchez, secretario de Sanidad del PSOE y portavoz de la Comisión de Sanidad del Senado.:

Kilian Sánchez, secretario de Sanidad del PSOE y portavoz de la Comisión de Sanidad del Senado.:  Rocío Hernández, consejera de Salud de Andalucía:

Rocío Hernández, consejera de Salud de Andalucía:  Nicolás González Casares, eurodiputado de Socialistas & Demócratas (S&D - PSOE):

Nicolás González Casares, eurodiputado de Socialistas & Demócratas (S&D - PSOE):