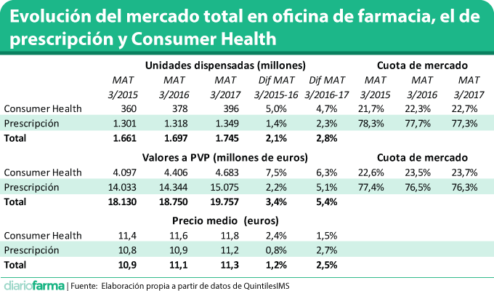

El mercado en oficina de farmacia está viviendo un periodo de crecimiento, moderado en el ámbito de los medicamentos de prescripción y un poco más importante en los productos de Consumer Health (CH). Según los datos de QuintilesIMS; en los últimos doce meses el mercado en farmacia creció un 5,4%. En el ámbito de venta libre el crecimiento fue del 6,3% mientras que en prescripción, un 5,1%.

Esta situación se ha observado en los últimos años, en los que CH ha ido creciendo de forma importante según los datos de la consultora. De este modo, ha pasado en dos años de una cuota de mercado del 22,6% a tener un 23,7% a PVP. En lo que se refiere a unidades, también se ha observado el incremento de un punto porcentual en la cuota de mercado, hasta alcanzar el 22,7%. No obstante, en los últimos dos meses se ha observado una desaceleración de este mercado al caer dos meses consecutivos en unidades y haber subido en marzo, tras caer en enero, de forma discreta, un 3%.

De este modo, en la actualidad el mercado en farmacia a PVP se sitúa en cifras próximas a los 20.000 millones de euros. En concreto, 19.757 millones de euros para 1.745 millones de unidades dispensadas, lo que hace un precio medio por dispensación de 11,3 euros.

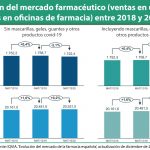

La evolución del mercado en farmacia acumula una racha de crecimientos muy relevante en los últimos tiempos. Durante los veinticuatro meses, desde abril de 2015, se han sucedido crecimientos todos los meses, con excepción de cuatro ocasiones en unidades y valores.

Inversión en el crecimiento de genéricos y marcas

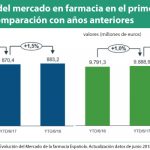

En los últimos tiempos también se ha podido observar una inversión en los ratios de crecimiento de los subsegmentos de marcas y genéricos. Si en el periodo desde abril de 2015 a marzo de 2016 los genéricos subían un 5,8% en valores (2,2% en unidades) y las marcas un 1,4% en valores (0,7% en unidades), doce meses después la foto es muy diferente: los genéricos crecen un 3% en valores (1,2% en unidades) y las marcas un 5,8% en valores (3,1% en unidades).

Además, se da la circunstancia de que en el primer trimestre de 2017, los genéricos han retrocedido de forma importante: 3,6%.

Por comunidades, se puede observar una reducción del mercado de genéricos en unidades en Andalucía y Castilla y León, dos de las regiones con mayores tasas de utilización de genéricos. En lo que se refiere a valores, la caída se ha registrado en Castilla y León y País Vasco.

César Hernández, director general de Cartera y Farmacia del Ministerio de Sanidad:

César Hernández, director general de Cartera y Farmacia del Ministerio de Sanidad:  Kilian Sánchez, secretario de Sanidad del PSOE y portavoz de la Comisión de Sanidad del Senado.:

Kilian Sánchez, secretario de Sanidad del PSOE y portavoz de la Comisión de Sanidad del Senado.:  Rocío Hernández, consejera de Salud de Andalucía:

Rocío Hernández, consejera de Salud de Andalucía:  Nicolás González Casares, eurodiputado de Socialistas & Demócratas (S&D - PSOE):

Nicolás González Casares, eurodiputado de Socialistas & Demócratas (S&D - PSOE):  Juan José Pedreño, consejero de Salud de Murcia:

Juan José Pedreño, consejero de Salud de Murcia: