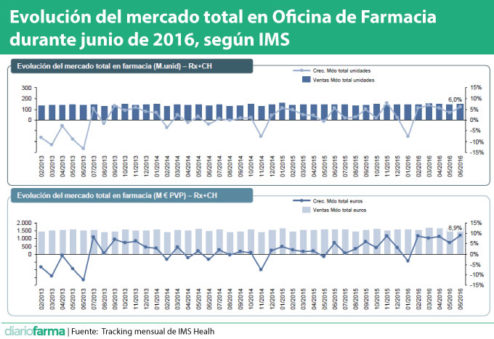

El mercado en oficina de farmacia encadena entre febrero y junio cinco meses en los que el crecimiento ha sido superior al 5% en una racha que no se veía desde tiempos previos a la crisis. Así se observa en el tracking mensual de IMS Health que ha cifrado el crecimiento del pasado mes de junio en un 8,9% en valores.

De este modo, según los datos de la consultora, el mercado en valores en oficina de farmacia en mayo creció un 5,4%, en abril un 8,2%, en marzo un 7,6%, en febrero un 8,6%, aunque en enero sufrió un descenso del 3,4%.

Cabe destacar que durante el pasado mes todos los segmentos del mercado (Consumer Health, prescripción, genéricos, marcas, mercado reembolsado, privado, etc.) han registrado crecimientos, por lo que ha sido una situación generalizada.

El mercado Consumer Health ha crecido por encima del de prescripción (9,3% frente a 8,7% en valores y 7,8% frente a 5,5% en unidades). Del mismo modo, el mercado privado ha crecido en valores un 11,8%, frente a l 7,9% que lo ha hecho el mercado reembolsado.

Marcas vs genéricos

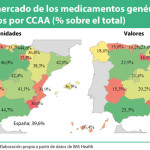

En lo que se refiere a marcas y genéricos, cabe señalar que aunque en unidades el incremento de los EFG ha sido algo superior al de las marcas (5,7% frente a 5,3%), en lo que se refiere a valores son las marcas las que toman la delantera creciendo un 9% frente al 7,6% de los genéricos. Eso hace que la proporción entre ambos mercados se mantenga invariable en un 40% de unidades de genéricos y un 20% de valores y con tendencia a revertir el crecimiento histórico.

Además, en el acumulado de doce meses ha habido tres comunidades en las que los genéricos han perdido penetración (País Vasco, Asturias y Murcia), mientras que en otras dos que están en cero (Aragón y Castilla-La Mancha). Solo cuatro regiones crecen por encima de la media (0,8%). Se trata de Castilla y León (1,9%), Islas Canarias (1,7%), Cataluña (1,4%) y Andalucía (1,4%).

César Hernández, director general de Cartera y Farmacia del Ministerio de Sanidad:

César Hernández, director general de Cartera y Farmacia del Ministerio de Sanidad:  Kilian Sánchez, secretario de Sanidad del PSOE y portavoz de la Comisión de Sanidad del Senado.:

Kilian Sánchez, secretario de Sanidad del PSOE y portavoz de la Comisión de Sanidad del Senado.:  Rocío Hernández, consejera de Salud de Andalucía:

Rocío Hernández, consejera de Salud de Andalucía:  Nicolás González Casares, eurodiputado de Socialistas & Demócratas (S&D - PSOE):

Nicolás González Casares, eurodiputado de Socialistas & Demócratas (S&D - PSOE):  Juan José Pedreño, consejero de Salud de Murcia:

Juan José Pedreño, consejero de Salud de Murcia: