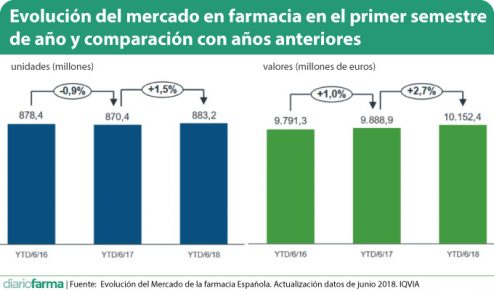

El mercado en oficina de farmacia ha cerrado el primer semestre de año con un crecimiento del 2,7% en valores, cifra sensiblemente superior a la registrada entre enero y junio de 2017, según la actualización con datos de junio de 2018 del informe Evolución del Mercado de la farmacia Española de IQVIA.

La evolución del mercado durante los últimos meses ha mantenido una tendencia alcista, que contrasta con la situación de estancamiento, e incluso contracción que se vivió en 2017. Cabe que en los primeros seis meses del pasado ejercicio, las dispensaciones en oficina de farmacia habían caído un 1% con respecto al mismo periodo de 2016.

No obstante, en la actualidad, el comportamiento del mercado mejora a cada mes que pasa y los resultados a seis meses son mejores que a doce. De este modo, el mercado se encamina hacia los 20.000 millones de euros, que ya roza en junio pasado al quedarse en 19.967 millones de facturación.

Por comunidades autónomas, durante los últimos doce meses se ha observado crecimiento del mercado en once de ellas. Por el contrario, País Vasco; Aragón, La Rioja, Galicia y Navarra han registrado contracciones de su mercado que van desde el 1,5% en Navarra al 0,3% del País Vasco. Por su parte, Cantabria ha quedado en tablas al no crecer nada.

Durante este periodo, según los datos de la consultora, los medicamentos que más han crecido han sido los anticoagulantes de acción directa (ACOD), que han contribuido a que el grupo de antitrombóticos se haya disparado un 11,5%, y los productos antidiabéticos, con un crecimiento del 7,4%. Por su parte, los inhibidores del sistema renina angiotensina han caído un 3,8% y los hipolipemiantes un 2,4%.

Los genéricos afianzan su crecimiento

En cuanto a la división de marcas y genéricos, cabe señalar que el mayor crecimiento de los equivalentes se ha consolidado ya revertiendo la situación vivida en 2017 y acumula ya seis meses en que crecen por encima de las marcas. El último mes un 4,6% en unidades y un 7,1% en valores. Por su parte, las marcas se han estancado en los últimos doce meses en términos de unidades, mientras que en valores crecen un 1,1%, explica IQVIA.

El comportamiento de estos mercados en las diferentes comunidades autónomas mantiene la misma senda que en meses anteriores. Se observa una caída de la penetración de genéricos en las comunidades con mayor cuota (Castilla y León, Andalucía y País Vasco), mientras que, en el resto, con la excepción de Aragón, los genéricos ganan cuota.

Solares y alergia

Por su parte, el comportamiento del mercado de Consumer Health es más errático que el de medicamentos de prescripción. Así, continúa la contracción de este mercado en los últimos doce meses en unidades (-0,3%), aunque en los últimos seis meses se ha empezado a corregir esta situación al crecer un 0,3%. No obstante, en junio cayó un 0,9%.

A este respecto, IQVIA analiza dos de los mercados principales de Consumer Health: antihistamínicos y protectores solares. Ambos han recuperado en junio gran parte de las ventas que no han tenido en los meses anteriores a causa de la climatología. De este modo, en el mercado de alergia, el pico se ha retrasado y las ventas en el mes de junio han crecido un 31,1% con respecto al mismo mes del año anterior. En el caso de solares, también se ha retrasado y pico y, aunque en junio se han casi igualado las ventas de 2017, en los primeros seis meses de año se ha perdido hasta un 9,4%.

Lilisbeth Perestelo:

Lilisbeth Perestelo:  César Hernández, director general de Cartera y Farmacia del Ministerio de Sanidad:

César Hernández, director general de Cartera y Farmacia del Ministerio de Sanidad:  Kilian Sánchez, secretario de Sanidad del PSOE y portavoz de la Comisión de Sanidad del Senado.:

Kilian Sánchez, secretario de Sanidad del PSOE y portavoz de la Comisión de Sanidad del Senado.:  Rocío Hernández, consejera de Salud de Andalucía:

Rocío Hernández, consejera de Salud de Andalucía:  Nicolás González Casares, eurodiputado de Socialistas & Demócratas (S&D - PSOE):

Nicolás González Casares, eurodiputado de Socialistas & Demócratas (S&D - PSOE):