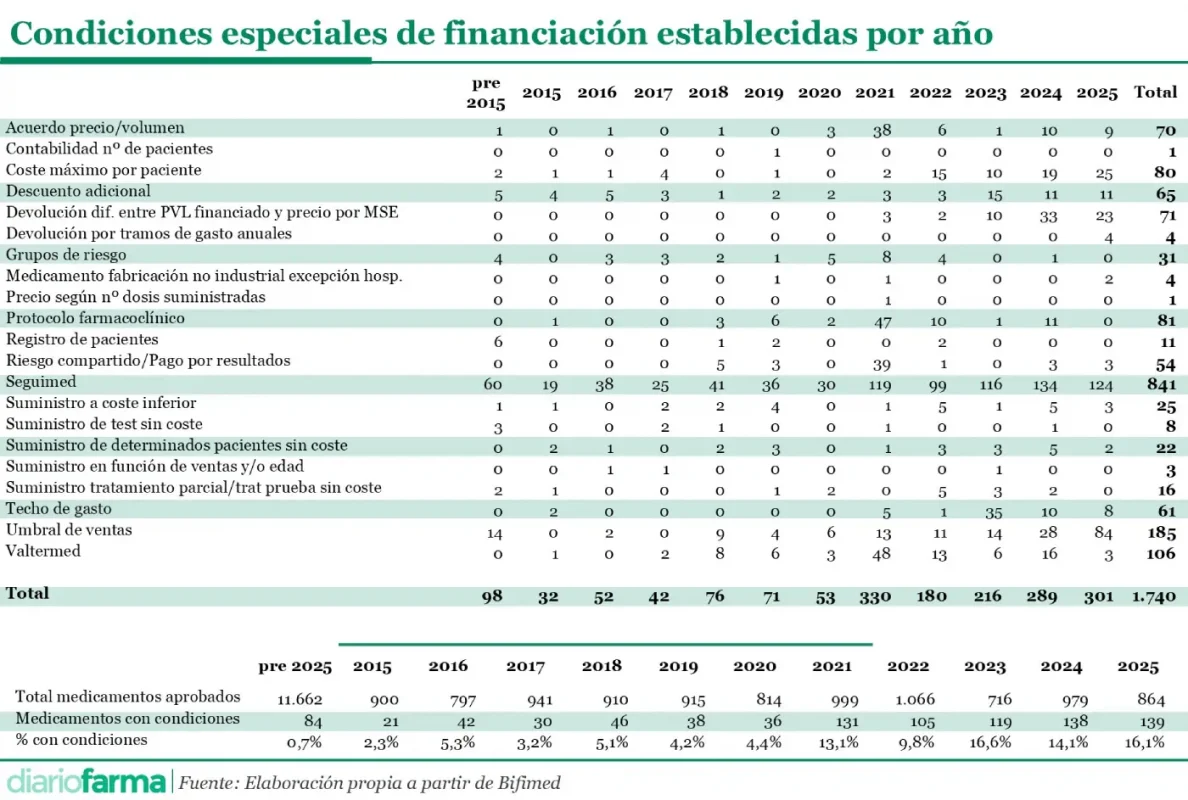

La evolución reciente de las condiciones especiales de financiación aplicadas a los medicamentos financiados por el Sistema Nacional de Salud confirma la consolidación de un modelo claramente orientado al control financiero automático. En 2025, el umbral de ventas se afianzó como el mecanismo que más creció en su aplicación, convirtiéndose en el principal referente dentro de los acuerdos de precio y reembolso, de acuerdo con los datos presentes en el Buscador de la información sobre la situación de financiación de los medicamentos (Bifimed).

En términos globales, el peso de las condiciones especiales se mantuvo en niveles elevados. En 2025, el 16,1 % de los medicamentos financiados incorporó alguna de estas medidas, una proporción similar a la registrada en 2023, cuando alcanzó el 16,6 %, y superior a la de 2024, situada en el 14,1 %. En valores absolutos, de los 864 medicamentos aprobados en 2025, 139 estuvieron sujetos a condiciones especiales, la cifra más alta de la serie.

Estos datos confirman que las condiciones especiales forman ya parte estructural del sistema de financiación. Sin embargo, el análisis cualitativo muestra un cambio relevante en el tipo de instrumentos utilizados, con un claro desplazamiento hacia fórmulas de ajuste económico frente a otras de naturaleza clínica u organizativa.

El umbral de ventas gana protagonismo

Entre las distintas condiciones, el umbral de ventas fue la que experimentó un mayor crecimiento en 2024 y 2025. Su expansión explica buena parte de la estabilidad de las cifras globales y refleja la preferencia por mecanismos que permiten corregir el gasto una vez se constata el comportamiento real del mercado. Este instrumento se ha utilizado en un total de 84 presentaciones, lo que supone el 60% del total a las que se ha aplicado alguna medida de control .

Junto al umbral de ventas, otras medidas de carácter financiero, como los costes máximos por paciente o determinadas devoluciones vinculadas al volumen, mantuvieron un uso relevante, aunque sin el dinamismo observado en el primero. Además, en este 2025 aparece por primera vez la figura de devolución por tramos de gasto anuales, aplicada a cuatro medicamentos

Instrumentos clínicos, en segundo plano

Frente a esta evolución, los esquemas de pago por resultados mantuvieron un carácter estrictamente testimonial. En los últimos cuatro años, solo siete medicamentos incorporaron este tipo de acuerdos, lo que confirma que no se trata de una herramienta integrada en el modelo habitual de financiación.

Este uso residual pone de relieve las dificultades prácticas asociadas a estos instrumentos, que requieren sistemas de información complejos, seguimiento clínico prolongado y una gobernanza exigente. En la práctica, no han escalado más allá de casos muy concretos.

También descendió la utilización de Valtermed como elemento asociado a las condiciones de financiación. Aunque el sistema continúa operativo, su menor presencia en los acuerdos más recientes apunta a una pérdida de protagonismo. No obstante, este comportamiento podría estar condicionado por el perfil de los medicamentos financiados en el periodo analizado, sin que los datos permitan establecer conclusiones causales.

Desaparición de los protocolos farmacoclínicos

Más llamativa aún resulta la ausencia total de protocolos farmacoclínicos como condición especial. En ninguno de los medicamentos financiados se aplicó este instrumento, lo que supone, de facto, su desaparición del conjunto de herramientas utilizadas en los acuerdos de precio y reembolso.

Este dato refuerza la lectura de un sistema que prioriza instrumentos económicos de aplicación homogénea frente a mecanismos que exigen un mayor esfuerzo de coordinación clínica y organizativa.

Un patrón de control definido

El conjunto de la información disponible apunta a un modelo de financiación en el que el control del gasto se articula fundamentalmente en torno a reglas financieras automáticas, con menor peso de las herramientas basadas en el seguimiento clínico. En este escenario, el umbral de ventas emerge como el instrumento preferente para gestionar la incertidumbre presupuestaria asociada a la incorporación de nuevos medicamentos.

La evolución observada en 2025 confirma así una tendencia hacia soluciones de menor complejidad operativa y mayor previsibilidad, en un contexto marcado por la llegada continuada de terapias de alto impacto económico.

Lilisbeth Perestelo:

Lilisbeth Perestelo: