La innovación, con la aparición de mecanismos de acción desconocidos hace unos pocos años, está dirigiendo la terapéutica de muchísimas enfermedades en los últimos años. Uno de los casos más relevantes es el de la oncología, donde la aparición de terapias dirigidas y, muy especialmente, el desarrollo de medicamentos inmuno-oncológicos, están ofreciendo oportunidades a pacientes que hasta hace muy poco no disponían de alternativas.

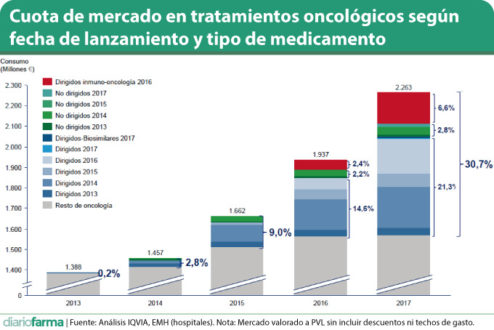

Esa revolución terapéutica está avanzando de forma importante y se va introduciendo en la asistencia sanitaria y, según los datos de IQVIA ya alcanzaría un 30% del mercado oncológico en valores. Se trata de las ventas de las innovaciones lanzadas a partir de enero de 2013, un total de 43 nuevas moléculas, de ellas, diez de ellas en 2017. Además, cabe destacar el impulso que está tomando la hematología, cuyas innovaciones suponen un tercio del impacto total del ámbito oncológico, es decir, un 10% del mercado de oncología se debe a las innovaciones hematológicas.

De entre todos los tipos de medicamentos oncológicos lanzados cabe destacar a la inmuno-oncología, que con solo dos años en el mercado “supone ya el 6,8% del mercado oncológico con solo dos productos: opdivo y keytruda”, explicó Miguel Martínez, director de Offering, Data Supply and Client Services de IQVIA durante un workshop con periodistas. Precisamente este tipo de medicamentos es uno de los que tendrán mayor desarrollo en el futuro ya que “el 27% de los productos que se lanzarán en 2018 son de inmuno-oncología”. Por ese motivo, y dadas las cuotas de mercado que logran estos medicamentos, Martínez considera “muy necesario medir qué resultados ofrecen estos nuevos productos”.

VHC a la baja, VIH parado y AIB y esclerosis, creciendo

A cierre de 2017, según los datos de IQVIA, la oncología suponía el 23,8% del mercado farmacéutico hospitalario, con un crecimiento durante ese último año del 16,8% con respecto al ejercicio anterior. En segunda posición se situaría el mercado de hepatitis C que aún mantuvo 1.127 millones de euros de ventas pero que se encuentra en franco retroceso. Solo el año pasado perdió un 28% de su volumen, pero aún mantiene el 11,8% de la cuota de mercado hospitalario. VIH y biológicos para enfermedades autoinmunes también están en el entorno de los 1.000 millones de ventas y un 11% de mercado, pero se comportan de manera muy diferente. Mientras que AIB ganó un 14% en 2017, VIH quedó igual que en 2016, especialmente por la aparición de genéricos y por el lanzamiento de combinaciones que cuestan menos que los fármacos que lo componen por separado. Por último, la consultora también destaca el mercado de esclerosis múltiple, que con 466 millones posee una cuota del 4,9% y crece a ritmos del 7,3%.

Todo ello hace que el mercado hospitalario total, según la valoración de monodosis dispensadas a PVL, es decir, sin incluir descuentos, ni comerciales ni por la aplicación de los reales decreto, ni tampoco los techos de gasto, alcanza los 9.517 millones de euros, lo que supone un crecimiento del 3,4%.

De este gasto, la mayor parte se debe a los pacientes externos (55,8%) y a pacientes ambulantes (26,9%), mientras que los tratamientos de pacientes hospitalizados solo alcanza el 17,3%. De este modo, según Martínez, “el paciente externo y el ambulante está conduciendo el mercado”.

En relación al comportamiento del mercado en los medicamentos frente a la hepatitis C, cabe destacar el importante retroceso que se ha visto en los dos últimos ejercicios, pero aún mantiene una importante cuota de mercado al no haberse desplomado sus ventas y tener una caída que se prolongará a lo largo de varios años hasta lograr erradicar el virus C.

Biosimilares

En lo que se refiere al mercado AIB, que ha crecido en 2017 un 14%, situación que se justifica por parte de IQVIA en que los biosimilares lanzados en este ámbito no han reducido el mercado sino que han “contribuido a ampliar el número de pacientes tratados”. En este sentido, cabe destacar el crecimiento observado en digestivo y dermatología, especialmente. A este respecto, desde la consultora consideran que la penetración de los biosimilares es mayor cuantas menos oferta de alternativas terapéuticas existan. Por ese motivo, el porcentaje de uso de biosimilar en digestivo es muy superior a reumatología y, eso justifica que infliximab haya alcanzado un 45% de cuota en su principio activo mientras que etanercept solo llega al 9,1%, con una curva de penetración mucho menos pronunciada.

Pero aún queda mucho que decir en relación a los biosimilares. Actualmente, el 30% del mercado de AIB ha perdido patente, pero en los próximos años se espera la pérdida de otro 35%. En este sentido, el lanzamiento de los biosimilares de adalimumab (Humira de Abbvie) que se espera para este año, puede impulsar la penetración de los biosimilares en todas las áreas terapéuticas en las que se utiliza este blockbuster.

Lilisbeth Perestelo:

Lilisbeth Perestelo: