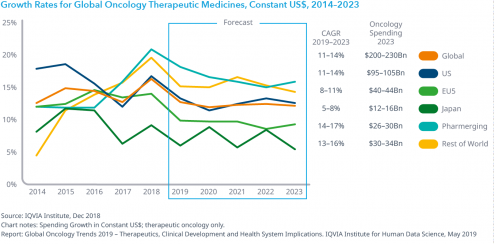

IQVIA Institute for Human Data Science ha hecho público un nuevo informe sobre la evolución del mercado de los medicamentos oncológicos, titulado 'Global Oncology Trends 2019. Therapeutics, Clinical Development and Health System Implications', en el que estima que, de cara a los próximos cinco años, el gasto global en fármacos para el cáncer va a crecer entre el 11 y el 14%, hasta los 200.000-230.000 millones de dólares.

Este cálculo esconde, no obstante, distintos grados de expansión del mercado: así, mientras el alza en Japón se espera que oscile entre el 5-8%, hasta los 12.000-16.000 millones, en países emergentes, principalmente China, se esperan incrementos del 14-17%, hasta los 26.000-30.000 millones. Estados Unidos seguirá aglutinando la mayor parte del gasto, con unos 95.000-105.000 millones de dólares y un crecimiento anual entre el 11-14%, y la UE-5 crecerá, pero más lento, al 8-11%, hasta los 40.000-44.000 millones.

El crecimiento en Estados Unidos va a venir marcado por adopción temprana de nuevos productos aprobados y los que se espera que se lancen en los próximos años, fruto del rico pipeline de las compañías farmacéuticas en esta área terapéutica, mientras que la moderación del crecimiento en la UE-5 se explica, según IQVIA, por la continuidad de las presiones presupuestarias y la extensión de las prácticas en evaluación de tecnologías sanitarias (HTA por sus siglas en inglés). La consultora también prevé que la aplicación de mecanismos para el control del precios en Japón jugará a la baja, mientras que la extensión en el acceso será la clave para el mantenimiento de los dos dígitos altos en países emergentes, especialmente en China.

Como se decía en el caso de Estados Unidos, la entrada de nuevos medicamentos en el mercado va a ejercer de elemento tractor del gasto. A este respecto, IQVIA apunta que en 2018 se han lanzado un total de 15 nuevas terapias oncológicas, para un total de 17 indicaciones. Estas se suman así a las 57 que ganaron su aprobación en el periodo comprendido entre 2014 y 2018, con 89 indicaciones autorizadas para un total de 23 tipos de cánceres. De todas ellas, el 31% fueron para cánceres hematológicos, como la leucemia, el linfoma o el mieloma múltiple, mientras que entre los sólidos fue el pulmón el que más autorizaciones atrajo: un total de 12, seguido de mama y melanoma, con siete y seis, respectivamente.

"Los tratamientos introducidos recientemente están siendo usados en un mayor número de pacientes y además en líneas preliminares. Como ejemplo, cabe destacar las inmunoterapias, que se aplicaron en unos 200.000 pacientes en Estados Unidos durante 2018, más del doble que el año anterior. O el tratamientos con los nuevos inhibidores del CDK 4/6, cuyo uso se ha incrementado exponencialmente tanto en Estados Unidos como en Europa", explican. Si a eso se le suman unos precios que, de media, fueron de 149.000 dólares (entre 80.000 y 300.000, concretamente), se entiende que este mercado haya alcanzado los 150.000 millones en 2018, un 12.9%, registrando el quinto aumento consecutivo con dobles dígitos.

Lo que está por llegar

A esos fármacos ya lanzados, y que seguirán protegidos durante los próximos cuatro años que abarca la proyección de IQVIA, habrá que sumar los que vayan llegando al mercado. Destacan, en este apartado, destacan ensayos en marcha con 450 inmunoterapias con más de 60 mecanismos de acción diferentes. También han detectado 98 biofármacos de nueva generación, entre ellas terapias celulares y génicas, con 18 enfoques diferentes. También hay investigaciones en marcha con combinaciones de inmunoterapias y terapias avanzadas para casi todos los tumores, y que abarcan 80 mecanismos de acción distintos.

En relación con los productos en investigación, la consultora ha querido resaltar que la investigación clínica en cáncer sigue siendo una actividad "arriesgada", con un ratio de éxito del 8%. En cuanto a la duración de los ensayos, reflejan que, aunque siguen por encima de otras áreas, ésta ha descendido en los últimos cinco años. Así, las compañías emplean, de media, siete meses menos en ensayos fase I, 11 meses menos en estudios fase II, y en torno a un año menos en ensayos fase III. En total, desde 2010, la productividad de la investigación clínica, extraída de la tasa de éxito en relación con los esfuerzos dedicados, habría mejorado un 22%. Señalan, a este respecto, a la mayor estratificación de los pacientes como uno de los motivos de esa mejora.

Pero más allá de las complejidades propias de la investigación, IQVIA pone el foco, también, en los procesos que hacen de barrera para la incorporación de los productos lanzados a la práctica clínica. Hace mención, en este punto, a todo el proceso regulatorio, incluyendo el reembolso, así como a cuestiones clínicas, como el retraso en el diagnóstico de algunos pacientes, que resultan en una cierta "variabilidad en el tiempo que pasa hasta que los pacientes pueden beneficiarse de estos avances terapéuticos". Muestra de ello, dicen, es que menos de la mitad de los medicamentos oncológicos lanzados en los cinco años previos a 2018 estaban accesibles en más de nueve países.

Kilian Sánchez, secretario de Sanidad del PSOE y portavoz de la Comisión de Sanidad del Senado.:

Kilian Sánchez, secretario de Sanidad del PSOE y portavoz de la Comisión de Sanidad del Senado.:  Rocío Hernández, consejera de Salud de Andalucía:

Rocío Hernández, consejera de Salud de Andalucía:  Nicolás González Casares, eurodiputado de Socialistas & Demócratas (S&D - PSOE):

Nicolás González Casares, eurodiputado de Socialistas & Demócratas (S&D - PSOE):  Juan José Pedreño, consejero de Salud de Murcia:

Juan José Pedreño, consejero de Salud de Murcia:  Carmen Martínez, portavoz del Grupo Socialista en la Comisión de Sanidad del Congreso de los Diputados:

Carmen Martínez, portavoz del Grupo Socialista en la Comisión de Sanidad del Congreso de los Diputados: