La financiación de la prestación farmacéutica ha dejado de centrarse en el medicamento en sí y ahora se fija en las indicaciones, reembolsando selectivamente algunas y otras no. Así se desprende de un análisis elaborado por Diariofarma a partir de los datos de Bifimed y comparando la evolución observada desde 2015. De este modo, se puede afirmar que el Sistema Nacional de Salud no financió menos medicamentos en los últimos años. De hecho, mantuvo un volumen elevado de decisiones, con cifras anuales que se situaron de forma habitual entre las 800 y las 1.000 altas de financiación. Sin embargo, el análisis detallado de los datos oficiales revela un cambio profundo y sostenido en el modelo: la financiación pasó a aplicarse de forma selectiva a sus indicaciones.

Este giro no respondió a una coyuntura puntual ni a un ajuste aislado, sino que se consolidó de manera progresiva desde 2021. A partir de ese momento, la financiación del 100% de las indicaciones autorizadas dejó de ser la norma y pasó a convertirse en una excepción, especialmente en los medicamentos de mayor complejidad clínica y presupuestaria. Y ya alcanza de manera importante incluso a los genéricos y biosimilares.

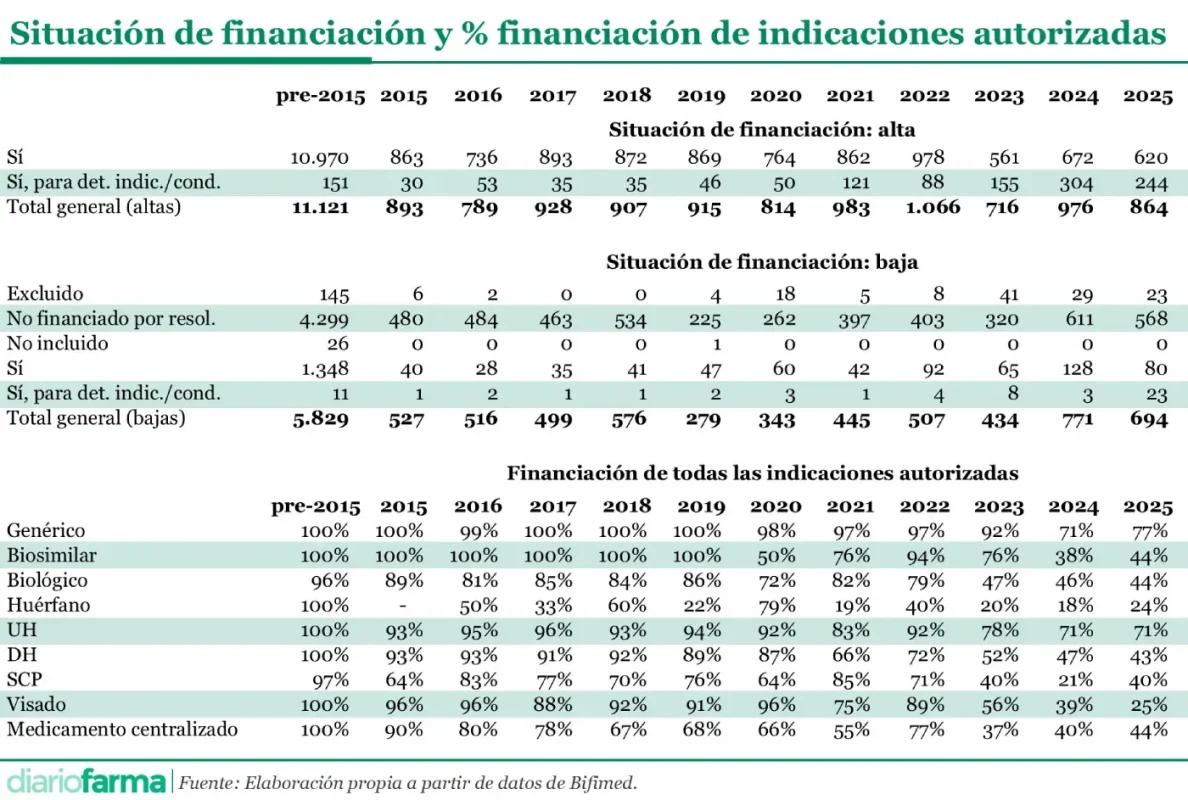

Hasta finales de la pasada década, el esquema predominante fue esencialmente binario: un medicamento se financiaba y, con carácter general, se financiaban todas sus indicaciones autorizadas. Ese planteamiento empezó a diluirse a partir de 2020 y se transformó de forma clara desde 2021.

Desde entonces, el SNS avanzó hacia un modelo más granular, en el que la financiación se vinculó a indicaciones concretas, poblaciones específicas o condiciones de uso bien definidas. Este cambio se reflejó de forma nítida en el descenso progresivo del porcentaje de indicaciones totalmente financiadas.

El giro en los biológicos y huérfanos

El caso de los medicamentos biológicos fue uno de los más representativos del cambio estructural. Desde niveles de financiación total de entre el 80% y el 90% de las presentaciones en los primeros años de la serie, la cobertura descendió de forma continuada hasta situarse en el 47% en 2023, el 46% en 2024 y el 44% en 2025 de las presentaciones con todas las indicaciones reembolsadas.

En términos prácticos, esto supuso que más de la mitad de los biológicos nuevos financiados por el SNS no contaron con cobertura para todas sus indicaciones autorizadas. La innovación biológica dejó de asociarse a una financiación automática y pasó a gestionarse de forma más restrictiva.

El comportamiento de los medicamentos huérfanos fue especialmente significativo. Hasta mediados de la década pasada, la financiación de todas sus indicaciones fue prácticamente universal. Sin embargo, a partir de 2021, la cobertura cayó por debajo del 25% y se mantuvo en ese entorno de forma sostenida.

En 2024, solo el 18% de las presentaciones de medicamentos huérfanos contó con financiación para el total de sus indicaciones, porcentaje que ascendió ligeramente al 24% en 2025. Estos datos muestran que el SNS siguió incorporando este tipo de tratamientos, pero casi siempre bajo esquemas de financiación parcial y con fuertes restricciones de indicación.

Si se tienen en cuenta solo los medicamentos con autorización centralizada, que incluye medicamentos biológicos, oncológicos y huérfanos, entre otros, se observa que solo en torno a un 40% de los mismos alcanzan una financiación total de sus indicaciones.

Genéricos y biosimilares

La restricción es de tal envergadura que ha llegado a afectar incluso a los medicamentos genéricos y biosimilares, pese a llegar con importantes reducciones de precios que facilitarían una financiación más extensiva. Los medicamentos genéricos mantuvieron durante años una financiación prácticamente universal de sus indicaciones, con porcentajes cercanos al 100%. No obstante, en 2024 y 2025 se observó una caída relevante, hasta el 71% y el 77%, respectivamente. Pese a ello, siguieron siendo el grupo con mayor cobertura global, lo que apunta a que el SNS continuó utilizándolos como herramienta de eficiencia.

Más llamativo resultó el comportamiento de los biosimilares. Tras años de financiación total, en 2020 se produjo una ruptura abrupta, con una cobertura de solo un 50% de presentaciones con total financiación. Aunque hubo una recuperación parcial en ejercicios posteriores, en 2024 y 2025 la financiación total se situó en el 38% y el 44%. El biosimilar dejó de entrar automáticamente con financiación plena y pasó a someterse a una evaluación más selectiva.

Los medicamentos de uso hospitalario mantuvieron una mayoría de financiación total durante buena parte del periodo analizado, aunque también registraron un descenso progresivo. Desde el 100% histórico se pasó al 71% en 2024 y 2025, una reducción relevante, aunque más gradual que en otros grupos.

Este efecto también alcanza a los medicamentos de diagnóstico hospitalario. Tras moverse durante años en torno al 90%, la financiación total cayó hasta el 43% en 2025. En la práctica, más de la mitad de estos medicamentos se financiaron solo para parte de sus indicaciones, lo que convirtió este ámbito en una de las principales palancas de control del uso. Además, los medicamentos sometidos a visado reflejó de forma extrema el cambio de modelo. Desde una financiación casi universal en los primeros años, el porcentaje de indicaciones totalmente financiadas descendió de manera constante hasta situarse en el 39% en 2024 y el 25% en 2025. De este modo, tres de cada cuatro medicamentos con visado no contaron con financiación plena para todas sus indicaciones, lo que evidenció el uso del visado como instrumento regulatorio y no solo administrativo.

Situación de la financiación

El análisis de las bajas de financiación muestra que el SNS no utiliza este mecanismo de forma marginal, sino como una herramienta estructural de ordenación de la cartera. A lo largo de toda la serie, el volumen anual de bajas es elevado y relativamente estable, con un repunte claro en 2024 y 2025, cuando se superan las 700 resoluciones de salida en cada ejercicio. Dentro de estas bajas, la categoría dominante es, de forma muy consistente, la de “no financiado por resolución”, que concentra la gran mayoría de los casos frente a otras figuras como la exclusión formal o el “no incluido”.

Este patrón indica que el sistema no está recurriendo prioritariamente a la exclusión normativa, sino a decisiones explícitas de no financiación, generalmente ligadas a procesos de reevaluación, reposicionamiento terapéutico o reorganización de presentaciones y carteras.

En muchos casos, estas resoluciones afectan a medicamentos o presentaciones que conviven con nuevas incorporaciones (genéricos, biosimilares o alternativas terapéuticas) o que quedan fuera tras cambios en las condiciones de uso, indicación o valor añadido. El aumento de este tipo de bajas en los últimos años, en paralelo a un elevado número de altas, refuerza la idea de un sistema en rotación constante, donde la financiación no es un estado permanente, sino un equilibrio revisable.

Lilisbeth Perestelo:

Lilisbeth Perestelo: