Un reciente informe de Evaluate Pharma prevé un aumento de las ventas del 6,3% en los próximos cinco años. La mitad de dicho incremento tendrá su origen en proyectos de I+D, según dicha proyección. A la altura de 2022, según el análisis de la consultora, la competencia entre Novartis y Roche por la primera posición en el listado de compañías con mayores ventas será estrecha, y les seguirá muy de cerca Pfizer, que recibirá un impulso notable por la adquisición de Medivation.

Las compañías con un crecimiento más acusado en dicho periodo en términos de ventas serán Celgene (+16%) y la británica Shire (+19%). Por tipos de fármacos, los biológicos ocuparán el 50% de las lista de los 100 productos más vendidos dentro de cinco años.

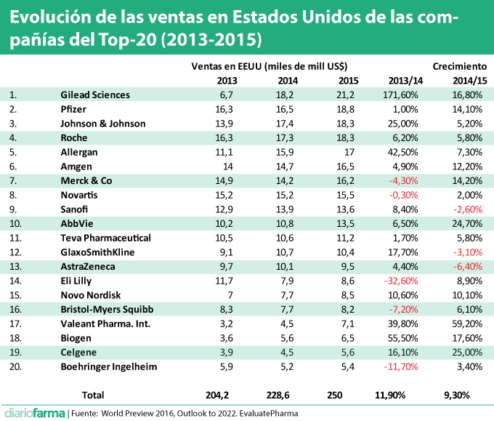

Mientras que Roche sería la primera compañía en el mercado global de éticos, con la cartera de productos mejor valorada (43.000 millones de dólares en 2022), Gilead se convertiría en la principal creadora de valor según las cifras de ventas de 2015 de sus lanzamientos más recientes.

A Ocrevus (ocrelizumab DCI, de Roche) y Dupixent (dupilumab DCI, de Sanofi) se les atribuye el mayor valor comparativo respecto a otros programas de I+D. Se estima que la inversión en partidas de I+D crecerá un 2,8% hasta alcanzar los 182,000 millones de dólares en 2022. En este aspecto la posición de Roche es mejor que la de su competidor más próximo, Novartis.

En el informe de Evaluate Pharma se tiene en consideración el número de aprobaciones de 2015, un récord al alcanzar las 56 NME (new molecular entity). Además, vaticina que la oncología se consolidará como área terapéutica de mayor peso en términos de ventas al crecer un 12,5% en el periodo de predicción. Aunque Roche lidera este mercado, su crecimiento probablemente se verá atenuado por la aparición de biosimilares, a entender de los autores.

Por su parte, Roche mantendrá su posición dominante en el mercado de antirreumáticos dentro de cinco años, en el que también se aprecia una enorme expectación en torno al desempeño de baricitinib, de Lilly.

La primera posición en el área de vacunas corresponde a GlaxoSmithKline. La vacuna Prevnar-13, de Pfizer, sigue siendo el producto más vendido en su categoría.

Por otro lado, la cartera de productos de Gilead para VIH conseguirá que la compañía siga siendo líder en el mercado de antivirales al finalizar el periodo de cinco años considerado en el informe.

Opdivo (nivolumab DCI, de Bristol-Myers Squibb) y Revlimid (lenalidomida DCI, de Celgene) pugnarán por la primera posición en el listado de productos más vendidos en 2022. Los productos de Roche constituirán el 10% de los incluidos en el listado de 50 medicamentos éticos más vendidos en el mundo.

En la distribución por áreas geográficas, Humira (adalimumab DCI, de AbbVie) encabezará la lista de ventas por productos en Estados Unidos, mientras que Xarelto (rivaroxabán DCI, de Bayer) se convertirá en el medicamento de prescripción más vendido en Europa en ese año, llegando a alcanzar los 2.500 millones de dólares.

Políticas de precios: ¿El fin de una era?

En el prólogo de este análisis se lleva a cabo una reflexión sobre la creciente preocupación en torno a un supuesto fin de la época de prosperidad para la industria, tras cuatro años de “resultados espectaculares”.

La actitud de los políticos en cuanto a la “necesidad” de reducir precios, la debilidad de la recuperación económica y las incertidumbres generadas por el Brexit y la elección de Donald Trump como presidente de Estados Unidos han generado nervios entre los inversores.

Los autores advierten que podríamos haber asistido ya al fin de la época en la cual los modelos de negocio agresivos recibían recompensa, igual que los incrementos de precio de fármacos “de mayor edad”.

“El escrutinio político sobre los precios de algunas de estas moléculas antiguas es lo que puso en marcha esta maquinaria, primero haciendo arrodillarse a Turing Pharmaceuticals y después a Valeant. El reciente escándalo por el incremento de EpiPen (Mylan), seguido de las repetidas capitulaciones de la compañía, da idea de hasta qué punto los modelos de precios son sensibles a la presión política”, escriben.

Por este motivo, consideran que el resultado de esta dinámica bien podría ser una necesidad de que las empresas del sector dediquen más tiempo al abordaje de los precios según los resultados. A su entender, la división de “market access” será más importante que nunca en los factores que determinen finalmente el éxito o el fracaso de una molécula.

Margen de error

El análisis de Evaluate Pharma indica que hay un crecimiento a largo plazo gracias a una serie de nuevos productos que aparecerán en el mercado en los próximos siete años, y que califica de potenciales “superestrellas”.

Mientras la luz de Harvoni (ledipasvir+sofosbuvir DCI, de Gilead) “empieza a apagarse”, Tecentriq (atezolizumab DCI, de Roche), aprobado este año, será uno de los fármacos con mayores ventas de 2022, junto con Ocrevus (ocrelizumab DCI, de Roche), Dupixent (dupilumab DCI, de Sanofi) y otros “que contribuirán a que la industria se mueva en la dirección correcta”.

Los esfuerzos en I+D –consideran los autores- están haciendo que los productos fluyan de la cartera de servicios al mercado con una fluidez notable: 56 productos se aprobaron en 2015, un número que supera el “aparentemente imbatible” récord de 50 aprobaciones en 2014.

El matiz es que, al ritmo actual, en 2016 probablemente el número total de aprobaciones no superará las 47, lo cual les hace plantearse una pregunta: “¿Podrían decrecer las aprobaciones de los próximos años, haciendo de 2015 una cumbre que no se volverá a alcanzar?”

Otra posible desviación de la predicción que los propios autores barajan es la alteración de la lista de compañías con mayores ventas. Dado que la ventaja de Roche sobre Novartis es muy estrecha, podría darse el caso de que la competición de los biosimilares hiciera a Roche descender alguna posición.

También llaman la atención sobre un aspecto interesante en la “batalla de gigantes”: el rápido ascenso de Celgene y –“sorprendentemente”, dicen- la británica Shire.

César Hernández, director general de Cartera y Farmacia del Ministerio de Sanidad:

César Hernández, director general de Cartera y Farmacia del Ministerio de Sanidad:  Kilian Sánchez, secretario de Sanidad del PSOE y portavoz de la Comisión de Sanidad del Senado.:

Kilian Sánchez, secretario de Sanidad del PSOE y portavoz de la Comisión de Sanidad del Senado.:  Rocío Hernández, consejera de Salud de Andalucía:

Rocío Hernández, consejera de Salud de Andalucía:  Nicolás González Casares, eurodiputado de Socialistas & Demócratas (S&D - PSOE):

Nicolás González Casares, eurodiputado de Socialistas & Demócratas (S&D - PSOE):  Juan José Pedreño, consejero de Salud de Murcia:

Juan José Pedreño, consejero de Salud de Murcia: