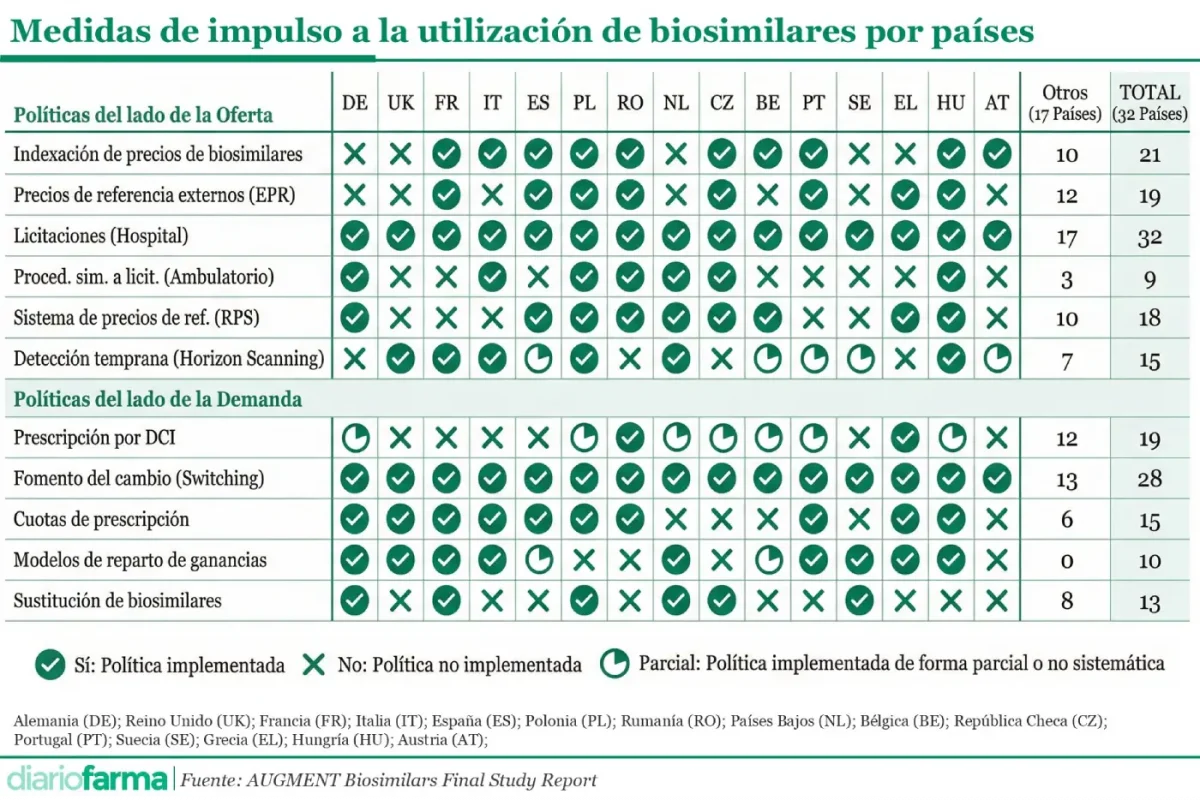

Europa consolidó en la última década un conjunto reconocible de políticas para fomentar el uso de biosimilares, con resultados desiguales entre países pero con patrones claros en cuanto a las medidas más habituales y las que mostraron mayor efectividad. Licitaciones hospitalarias e impulso al switch para la prescripción de los biosimilares son las medidas con mayor implantación en toda Europa, según se desprende del informe de la Comisión Europea ‘Capacity building to support the uptake of biosimilars in a multistakeholder approach’ (estudio AUGMENT Biosimilars).

A lo largo de más de 800 páginas, entre el informe principal y los anexos, se ha llevado a cabo un análisis comparado de treinta y dos sistemas sanitarios europeos que ha permitido identificar qué instrumentos regulatorios y de gestión contribuyeron de forma más consistente a aumentar la competencia y mejorar el acceso a los medicamentos biológicos.

Uno de los elementos más extendidos fue la licitación hospitalaria, aplicada de forma sistemática en todos los países analizados. Este mecanismo, utilizado para la compra de medicamentos biológicos en el ámbito hospitalario, permitió aprovechar la competencia entre fabricantes tras la pérdida de exclusividad de los productos de referencia. En la mayoría de los sistemas, la licitación se convirtió en la vía principal para canalizar los ahorros asociados a la entrada de biosimilares, con diseños cada vez más sofisticados que priorizaron no solo el precio, sino también criterios como la seguridad de suministro.

Junto a la licitación, el establecimiento de vínculos de precio entre biosimilares y medicamentos de referencia figuró entre las medidas más frecuentes en Europa continental. En estos países, la normativa fijó descuentos obligatorios para los biosimilares en el momento de su entrada en el mercado, lo que generó reducciones inmediatas de precios y facilitó la adopción por parte de los financiadores públicos. Sin embargo, este enfoque no fue universal. Sistemas más liberalizados, como los de Alemania o el Reino Unido, apostaron por la competencia vía negociación y contratación, sin reglas porcentuales explícitas.

Otro instrumento ampliamente utilizado fue la inclusión de biosimilares en sistemas de precios de referencia, que agruparon medicamentos con la misma sustancia activa bajo un nivel común de reembolso. Esta política, aplicada en una parte relevante de los países europeos, contribuyó a reforzar la presión competitiva, aunque su alcance varió y en algunos casos excluyó a determinados biológicos por consideraciones clínicas o regulatorias.

Más allá de las políticas de precio y financiación, el informe europeo destacó el papel central de las medidas orientadas a la práctica clínica. En este ámbito, el fomento activo del cambio terapéutico, conocido como switching, se situó entre las estrategias más efectivas para aumentar la cuota de mercado de los biosimilares. La mayoría de los países desarrollaron recomendaciones nacionales, guías clínicas o programas específicos dirigidos a promover el cambio desde el biológico de referencia hacia el biosimilar en pacientes en tratamiento, siempre bajo criterios de seguridad y eficacia.

Aunque la intensidad de estas políticas varió, la experiencia comparada mostró que los países que combinaron incentivos organizativos, apoyo institucional y mensajes claros a los profesionales sanitarios lograron avances más rápidos y sostenidos. En este sentido, el switching se consolidó como una herramienta clave para superar las barreras iniciales a la adopción de biosimilares, especialmente en áreas terapéuticas con alta carga asistencial.

Las cuotas o objetivos de prescripción representaron otro mecanismo utilizado para orientar la práctica médica, si bien su implantación fue menos homogénea. Aproximadamente la mitad de los países analizados recurrieron a este tipo de instrumentos, que fijaron metas de utilización de biosimilares a nivel de centro, servicio o sistema sanitario. Allí donde se aplicaron de forma estructurada y acompañadas de seguimiento, estas cuotas contribuyeron a acelerar la penetración de los biosimilares.

Medidas menos utilizadas

En contraste, otras medidas aparecieron de forma mucho más limitada. La prescripción por denominación común internacional en medicamentos biológicos siguió siendo una excepción en Europa. Aunque algunos países la permitieron o la recomendaron en determinados contextos, la mayoría mantuvo la prescripción por marca, reflejando la cautela regulatoria y clínica que aún rodea a los biológicos.

Algo similar ocurrió con los modelos de ganancias compartidas, diseñados para repartir los ahorros generados por el uso de biosimilares entre financiadores y proveedores. Estos esquemas se identificaron solo en un número reducido de países y, en muchos casos, de forma parcial o localizada. La evidencia disponible sugirió que, cuando existieron, contribuyeron a alinear incentivos, pero su complejidad limitó una adopción más amplia.

La sustitución de biosimilares en farmacia comunitaria constituyó otra de las políticas menos extendidas. Aunque algunos países avanzaron en permitirla para determinadas sustancias y bajo condiciones específicas, la sustitución automática no se generalizó. El informe reflejó que se trató de una medida en evolución, con desarrollos recientes y un alcance todavía restringido.

En el plano estratégico, varias administraciones incorporaron herramientas de detección temprana de pérdidas de exclusividad, conocidas como horizon scanning. Estos sistemas permitieron anticipar la llegada de biosimilares y preparar con antelación los marcos regulatorios y de contratación. No obstante, su implantación fue desigual y en muchos casos se centró en áreas concretas, como la oncología.

El análisis europeo concluyó que los mejores resultados se alcanzaron cuando los países combinaron medidas del lado de la oferta, centradas en precios y contratación, con políticas del lado de la demanda orientadas a la práctica clínica. Esta aproximación integrada facilitó no solo la reducción de precios, sino también una adopción sostenida de los biosimilares, con impacto en el acceso de los pacientes a tratamientos biológicos.

Biosimilares comercializados y cuotas de mercado

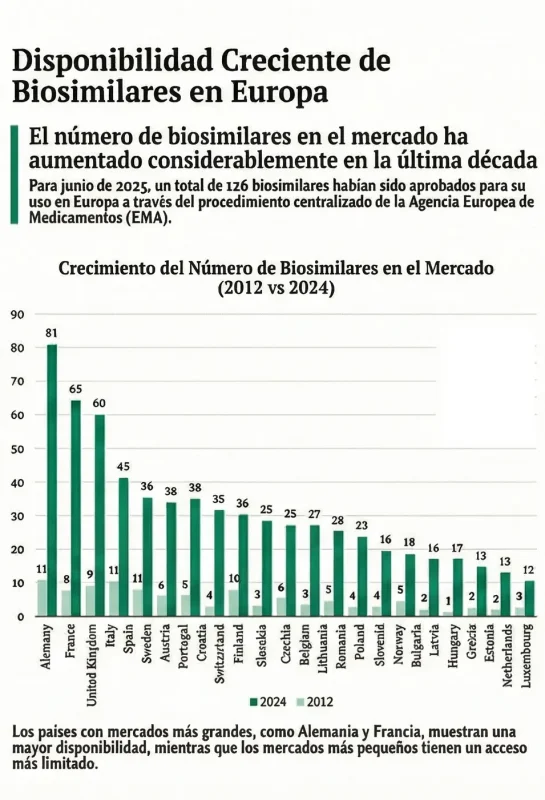

El despliegue de los biosimilares en Europa mostró una evolución sostenida pero muy desigual entre países, tanto en número de productos comercializados como en cuota de mercado alcanzada. Según el informe de la CE, Europa mantuvo el liderazgo mundial en aprobaciones regulatorias, con más de un centenar de biosimilares autorizados a mediados de 2025. Sin embargo, la disponibilidad real en los mercados nacionales, medida a través de ventas efectivas, varió de forma significativa.

Los países con mercados farmacéuticos de mayor tamaño, como Alemania, Francia, Italia, España y Reino Unido, concentraron el mayor número de biosimilares comercializados. Estas economías actuaron como mercados de entrada prioritarios para los fabricantes, lo que se tradujo en una mayor amplitud de opciones terapéuticas disponibles tras la pérdida de exclusividad de los biológicos de referencia. En contraste, los países con menor población o menor capacidad de gasto sanitario presentaron una introducción más lenta y un catálogo más reducido de biosimilares en comercialización.

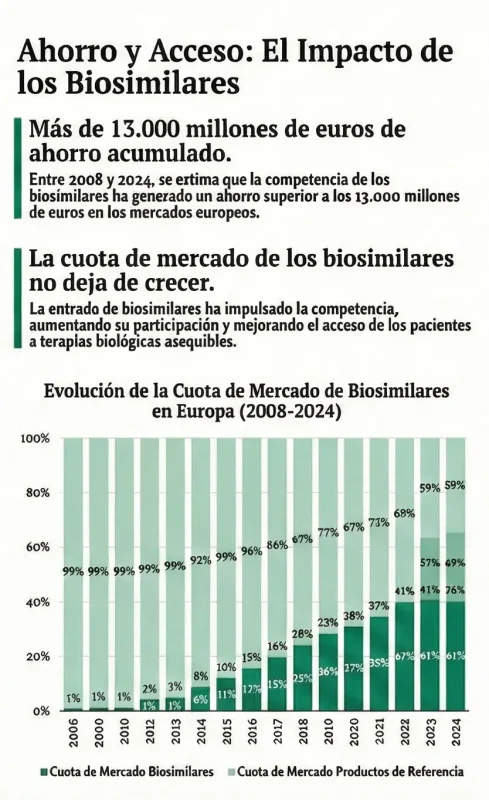

En términos de cuotas de mercado, el informe identificó también diferencias relevantes. A nivel agregado europeo, los biosimilares alcanzaron en 2024 una cuota media cercana al cuarenta por ciento en volumen y ligeramente inferior en valor, reflejo de su menor precio frente a los medicamentos de referencia. No obstante, este promedio ocultó situaciones muy dispares. Algunos países superaron ampliamente estas cifras en determinadas áreas terapéuticas, mientras que otros permanecieron por debajo del treinta por ciento incluso años después de la entrada de los biosimilares.

Los países nórdicos y del norte de Europa, junto con los Países Bajos, destacaron por registrar cuotas de mercado elevadas, especialmente en el ámbito hospitalario. En estos sistemas, la combinación de licitaciones competitivas y políticas activas de cambio terapéutico favoreció una rápida sustitución del biológico original. Como resultado, los biosimilares lograron, en varios principios activos, posiciones dominantes poco tiempo después de su comercialización.

Por el contrario, en algunos países del sur y del este de Europa, las cuotas de mercado avanzaron de forma más gradual. El informe atribuyó esta evolución a una combinación de factores, entre ellos retrasos en la comercialización efectiva, menor intensidad de las políticas de impulso y una adopción más cautelosa por parte de los profesionales sanitarios. Aun así, el estudio constató una tendencia general al alza en todos los países analizados, con incrementos progresivos año tras año.

El análisis por sustancias y áreas terapéuticas reforzó esta lectura. Los biosimilares de factores de crecimiento, insulinas y determinados anticuerpos monoclonales alcanzaron cuotas de mercado más elevadas y homogéneas entre países, mientras que otros biológicos más recientes mostraron una penetración más limitada. Esta heterogeneidad puso de relieve la importancia del tiempo transcurrido desde la pérdida de exclusividad y de las políticas aplicadas desde el primer momento.

En conjunto, el informe AUGMENT concluyó que la disponibilidad comercial y la cuota de mercado de los biosimilares no dependieron únicamente del número de productos autorizados, sino, sobre todo, de la capacidad de los sistemas sanitarios para traducir esas autorizaciones en competencia efectiva. Los países que combinaron un acceso temprano al mercado con instrumentos de contratación y políticas clínicas activas lograron mayores niveles de adopción, mientras que aquellos con marcos más pasivos registraron avances más lentos, pese a contar con biosimilares autorizados.

Ahorros económicos y acceso

Uno de los ejes centrales del informe es el impacto económico de los biosimilares. El estudio cuantifica los ahorros generados desde su introducción en Europa y estima un volumen acumulado superior a los 13.000 millones de euros en el periodo analizado. Este análisis no se limita a los precios de los biosimilares, sino que incorpora también la reducción experimentada por los medicamentos de referencia tras la pérdida de exclusividad, subrayando el efecto indirecto de la competencia.

El informe dedica también un apartado relevante a la accesibilidad y asequibilidad de los tratamientos biológicos. A través de indicadores que relacionan precios con renta nacional, el estudio muestra cómo la entrada de biosimilares mejoró la capacidad de los sistemas sanitarios para financiar terapias biológicas y, en consecuencia, amplió el acceso de los pacientes a estos tratamientos en varios países europeos.

Otro bloque clave del análisis se centra en la identificación de barreras a la adopción de biosimilares. El informe recoge obstáculos regulatorios, organizativos y culturales, entre ellos la falta de confianza inicial de algunos profesionales sanitarios, la complejidad de los marcos de contratación o la ausencia de incentivos alineados. Este diagnóstico se apoya en revisiones de la literatura, entrevistas y una encuesta a múltiples partes interesadas.

En paralelo, el estudio examina el papel de los distintos actores implicados, desde autoridades reguladoras y financiadores públicos hasta profesionales sanitarios, farmacéuticos y pacientes. El informe destaca la importancia de las estrategias de información y educación dirigidas a estos colectivos y analiza cómo la implicación coordinada de los distintos actores contribuyó a una mayor aceptación de los biosimilares.

El informe incorpora además un ejercicio de horizon scanning, centrado en la pérdida de exclusividad de biológicos y en la cartera futura de biosimilares en desarrollo. Este análisis ofrece una perspectiva a medio plazo sobre las oportunidades de competencia que podrían abrirse en la próxima década, especialmente en áreas terapéuticas de alto impacto presupuestario.

César Hernández, director general de Cartera y Farmacia del Ministerio de Sanidad:

César Hernández, director general de Cartera y Farmacia del Ministerio de Sanidad:  Kilian Sánchez, secretario de Sanidad del PSOE y portavoz de la Comisión de Sanidad del Senado.:

Kilian Sánchez, secretario de Sanidad del PSOE y portavoz de la Comisión de Sanidad del Senado.:  Rocío Hernández, consejera de Salud de Andalucía:

Rocío Hernández, consejera de Salud de Andalucía:  Nicolás González Casares, eurodiputado de Socialistas & Demócratas (S&D - PSOE):

Nicolás González Casares, eurodiputado de Socialistas & Demócratas (S&D - PSOE):  Juan José Pedreño, consejero de Salud de Murcia:

Juan José Pedreño, consejero de Salud de Murcia: